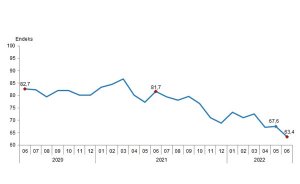

Sigorta şirketleri son zamanların en zorlu süreçlerinden birini yaşıyor. Ekonomide yaşanan sıkıntılar ve özellikle bazı branşlarda yapılan mevzuat düzenlemeleri sigorta sektöründe ciddi zararlar yazılmasına sebep oluyor. Dünya Gazetesi’nden Selçuk Altun’un araştırmasına göre rakamların sürdürülebilir olmaktan çıktığı, aktif karlılığın ortalama yüzde 0.5 seviyesine kadar gerilediği, 2021 yılında yüzde 135 olan sektör öz sermaye yeterlilik oranının 2022 sonunda yüzde 60'lar seviyesine düşeceği, çok sayıda şirketin önümüzdeki yıllarda pazardan çıkmak zorunda kalabileceği ifade ediliyor.

Kredi derecelendirme kuruluşu Fitch, Türkiye'deki sigorta şirketlerinin son on yılın en zorlu koşullarında faaliyet gösterdiklerini ve kârları ve sermaye yeterlilik oranlarının 2022-2023'te ağır baskı altında kalmasını beklediğini açıkladı. Fitch'in önceki gün yayımlanan raporunda makroekonomik bozulmanın, enflasyondaki artışın etkilerinin ve motorlu taşıtlara yönelik üçüncü şahıs sorumluluk sigortasında devam eden tavan fiyat uygulamasının, bazı sigortacıların asgari ödeme yeterlilik seviyelerinin altında kalmalarına neden olabileceği ve bu nedenle bahsi geçen sigortacıların sermaye artırmak ya da daha güçlü rakipler tarafından satın alınmak durumunda kalabileceği belirtildi. Diğer taraftan Fitch, Türkiye'de mayısta yüzde 70'in üzerine çıkmış olan enflasyonun 2022 sonunda yüzde 60, 2023 sonunda ise yüzde 55 seviyesinde olacağını öngördü. Rapora göre enflasyonun yüksek seyrine devam etmesi, tazminat taleplerinin maliyetini artırarak ve bazı iş kollarında rezerv açıklarına yol açarak sigortacılar üzerinde ciddi olumsuz etkilere sahip olacak.

“Birçok şirket pazardan çekilebilir”

Fitch'in raporundan önce sektör temsilcileri zaten bu konuyu son zamanlarda hemen her ortamda dile getiriyordu. Haziran ayı başında acenteleriyle gerçekleştirdikleri bir etkinlikte konuşan Sompo Sigorta CEO'su Recai Dalaş, sektörün uzun yıllardır görülmemiş bir negatif tablo içinde olduğunu ifade etti. Rakamların sürdürülebilir olmaktan çıktığını ve sektör genelinde çok sayıda şirketin önümüzdeki yıllarda pazardan çıkmak zorunda kalacağını vurgulayan Dalaş, "37 yıllık sektörel deneyimimde ilk kez bu kadar negatif bir tabloyla karşılaştığımı söylemek zorundayım" dedi.

Trafik sigortalarında serbest tarifeden çıkılmasının ve tavan fiyat getirilmesinin, sektör açısından olumsuz sonuçlar doğurduğunu söyleyen Dalaş, "Trafik sigortalarına tavan fiyat getirildiğinden beri bu segmentin şirketler tarafından yönetimi de oldukça zorlaştı. Ancak tüm sorunu devlete veya mevzuata bağlamak da doğru değil. Çünkü tarife kısıtı getirilmeyen alanlarda da sektör olarak kâr edemiyoruz. Bir de ekonominin getirdiği bazı realiteler var. Sektör olarak primleri dolar 8 TL hesabıyla almışız ama şu anda 16-17 TL kur üzerinden hasar ödüyoruz. Dolayısıyla zaten kâr etmenin imkan ve ihtimali yok. Eskiden sigortacılık faaliyetinden kâr etmezsek bile eldeki kaynaktan elde edilen mali gelirle sigortacılıktan gelen zararı karşılardık. Şu anda ekonomide çok ciddi bir negatif reel faiz tablosuyla karşı karşıyayız. Dolayısıyla mali gelirden de bir kayıp söz konusu. Çünkü elimizdeki para eriyor. Yani aslında sektör olarak öz sermayemiz eriyor. Sigorta sektörü ciddi bir kan kaybı yaşıyor. Sermaye artırma ihtiyacını ertelemek hastayı iyileştirmiyor, tam tersi daha da kötüleştiriyor" ifadelerini kullandı.

"Ciddi boyutta sermaye artırımı gerekecek"

Sompo Sigorta olarak sürdürülebilirlik adına ve bilinçli bir tercihle pazar payında küçülme yoluna gittiklerini söyleyen Dalaş, "Ne kadar doğru bir karar aldığımızı şimdi çok daha net görüyoruz. Bugün pazar payı yüzde 20-25'lerde olan şirketler yakın zamanda ya çok ciddi boyutlarda sermaye artırmak zorunda kalacaklar ya da pazardan çekilecekler. Öyle görünüyor ki önümüzdeki yıllarda pazardaki şirket sayısında çok ciddi bir azalma olacak" değerlendirmesinde bulundu.

“Hasar yükü, primin iki katına çıktı”

Maher Holding Sigorta Grubu Başkanı Ahmet Yaşar, sorunu şu şekilde anlattı: "2006 yılından bu yana baktığımızda, 2016 yılı dışında sürekli zarar eden trafik sigortaları branşında, 2020 yılında pandeminin ilk etkisiyle gözüken frekans düşüşünün getirdiği iyileşme çok geçici olmuş ve akabinde bireysel araç kullanımındaki artış, Anayasa Mahkemesi'nin (AYM) kararı, akabinde yapılan düzenlemeler, pandemi sonrasında dünya ve Türkiye’de yaşanan tedarik sıkıntılarının yanında yurtiçinde artan döviz kurları ve yüksek enflasyonun getirdiği yedek parça ve araç bedel artışlarının maddi hasar tazminatlarına olan yansımaları 2021 yılında zararı artırmaya başladı. 2022 yılı başında trafik hasarlarının en önemli hesaplama kalemi olan asgari ücrete yapılan yüzde 50 zam, AYM kararları ile büyüyen bedeni hasar tazminat yükünü oldukça artırdı, ayrıca maddi hasarlardaki işçilik yükünün de artmasına neden oldu. Bunlarla birlikte değer kaybı başta olmak üzere, bir takım yönetmeliklerin sağlıklı uygulanmaması ve diğer hukuki belirsizlikler ve tahkim süreçlerinde yaşanan ek maliyetler ve aracılardan kaynaklanan sorunlar hasar maliyetlerini ve muallak tazminat yükünü artırırken, yaşayan poliçeleri de primsiz kapsayacak şekilde trafik sigorta limitlerinin yüzde 100 ve tahkim limitlerinin eş zamanlı artışı mevcut portföyün hasar yükünü yüzde 200 hasar prim seviyelerine taşıdı. Tüm bunların üzerine Temmuz 2022 ve Ocak 2023'de beklenen yüksek asgari ücret artışı sadece mevcut yükü tekrar artırmayacak, 1 Haziran 2022 tarihinden itibaren tavan primlerde yapılan yüzde 25 artış ve yıl sonuna kadar beklenen aylık yüzde 2.25 artışları da yeni yazılacak poliçeler için şimdiden etkisiz kılacak."

"Sektör, yatırım enstrümanına ulaşma zorluğu yaşıyor"

Öte yandan sektörün sahip olduğu fonları, yani tazminat ödemek üzere elinde tuttuğu emanet parayı ve sermayeyi mevcut yüksek negatif faiz ortamında yasal düzenlemeler içerisinde korumaya ve daha önce hiç görülmemiş bir ortamda eritmemeye çalıştığını dile getiren Yaşar, "Yani sektör diğer birçok sektörden farklı olarak maliyet/tazminat yükü büyürken bunu dengeleyecek bir yatırım enstrümanına ulaşma zorluğu yaşıyor" şeklinde konuştu.

"Tüm bu gelişmeler çerçevesinde aktüeryal değerlendirmelerimizi yaptığımızda 2022 yılı ilk çeyreğinde yatırım gelirleri hariç branş toplam teknik zararının yaklaşık 3,3 milyar TL'ye ulaştığı, nerdeyse kar eden şirketin olmadığı, 2021 yılında yüzde 135 olan sektör öz sermaye yeterlilik oranının 2022 sonunda yüzde 60'lar seviyesine gerileyeceği görülmektedir" diyen Yaşar, çözümü şu şekilde anlattı: "Bu noktada kısa vadede hemen öncelikle mevcut portföy için tedbirler alınmalı, iskonto oranının rasyonel seviyelere taşınması başta olmak üzere teknik bazı düzenlemeler yapılmalı, sigortalı ile sigortacı arasındaki gerçek tazminat yükünü artıran unsurların ortadan kaldırılması için gerekli tedbirler alınmalıdır. Ek olarak, değer kaybı konusunun çözüme kavuşturulması, bedeni tazminat yükünü artıran ve hasar tasfiyesini geciktiren ödenmiş dosyaların mahkemelerce yeniden hesaplama yöntemlerinin hakkaniyete uygun hale getirilmesi gerekiyor. Bunların yanı sıra, fonların erimesini engelleyecek sektöre özel finansal enstrümanlara erişimin sağlanması, tavan primlerin bağımsız aktüeryal hesaplamalara uygun hale getirilmesi, iyi riskleri koruyacak kötü riskleri cezalandıracak primlendirme aralığına izin verilmesi sektörün geleceği açısından kritik önem taşıyor."

Öte yandan, havuz kapsamı ve sermaye yeterliliğine ilişkin teknik düzenlemelerin yapılması gerekliliğine işaret eden Yaşar, sektörün dolayısıyla kamusal düzenin korunması ve bu olağanüstü sürecin aşılması için elzem olduğunu ifade etti. Yaşar, "Bugün iyi niyetle mücadele veren sektörün top yekun oluşmuş ve belirttiğiniz şekilde raporlara konu olmuş sorunlarını çözmek sadece sektör için değil tüm kamunun menfaati içindir. Tüm bu süreçlerde elbette sapla saman her zaman ayrılabilir" şeklinde konuştu.

“Hasar prim dengesi bozuldu”

Sigorta şirketlerinin mali tablolarını etkileyen en önemli gider kaleminin hasar ödemeleri olduğunu hatırlatan Anadolu Sigorta Genel Müdür Yardımcısı Dr. İ. Erdem Esenkaya ise, hasar ödemelerinin ise hasar frekansındaki ve enflasyondaki artışın yanında döviz kurlarındaki artıştan doğrudan etkilendiğini belirterek şöyle devam etti; "Nitekim, sadece dövizli poliçeer değil, TL poliçeler de poliçe branşına ve tazmin şekline göre yedek parça ya da sigorta konusunun yurt dışından ithal edilmesi durumuna bağlı olarak döviz kurlarındaki değişikliklere karşı aşırı duyarlılık gösteriyor. Bilindiği üzere, dolar kuru mayıs sonunu 16,4 seviyesinden kapatarak yılbaşından bu yana yaklaşık yüzde 23’lük bir artış gösterdi. Mart 2022 dönemi itibarıyla dolardaki artış oranı yüzde 77,8, Euro'daki artış oranı yüzde 67,4 olarak gerçekleşti. Enflasyon tarafına baktığımız zaman ise Mart 2022 döneminde yüzde 61,1 olan enflasyon oranı, Mayıs 2022 verisi aylık bazda yüzde 2,98 artarak yıllıkta yüzde 73,50 seviyesine ulaşmıştır. 2022 Mart sonu itibarıyla sektörün hayat dışı prim üretimi bir önceki yıla göre yüzde 74,2 artışla 37,3 milyar TL’ye, hasar ödemesi ise yüzde 91,7 artışla 15,8 milyar TL’ye ulaştı. Burada görüldüğü üzere prim üretimi enflasyon oranının üzerinde ama dolar kurundaki artış oranının altında kaldı. Aynı dönem itibarıyla sektörün hayat dışı hasar/prim oranı yüzde 62’den yüzde 114’e bileşik rasyosu da yüzde 109’dan yüzde 147’ye çıktı. Bu oranlardaki artış, şirketlerin hasar maliyetlerindeki artışı ve toplanan primler ile bu hasarların karşılanmasındaki yaşanan sıkıntıyı gösteriyor.

Diğer taraftan, hasar ödemesi tüm artış oranlarının üzerinde gerçekleşiyor. Bu, dönem hasarlarının geçtiğimiz sene primleri üzerinden ödenmesi, primlerin istenildiği düzeyde artırılamaması, tahsilat sürecinde yaşanan sıkıntılar ve yatırım tarafında “- faiz” uygulaması ile enflasyonun altında getiri de elde edilmesi gibi sebeplerle bozulan hasar prim dengesinin telafi edilememesine ve sigorta şirketlerinin sermayelerinin baskı altında kalmasına sebep olmaktadır."

“Şirketlerimiz bilanço yönetiminde zorlanıyor”

Sigorta şirketleri, fiyatlama politikalarını uygularken özellikle enflasyon ve kur etkisini göz önünde bulunduruyor ve iki göstergede de olumsuz bir trend yaşainıyor. Bu trendin sonucu olarak Nisan 2022 sonu itibariyle, prim üretimi geçen yılın aynı dönemine göre yüzde 81 orainında artarak 49,4 milyar TL’ye ulaşan hayat dışı sigortacılıkta, ilk çeyrek bilanço döneminde teknik tarafta zarar ettik. Yürürlükteki trafik poliçe adedimiz 21 milyona yakın ve yılın ilk çeyreğinde, trafik branşında net hasar prim oranı yüzde 188, net bileşik rasyo ise yüzde 214. Şirketlerimizin yazdıkları her 100 TL prim için, hasar ödemeleri, tazminat karşılıkları, aracı komisyonları, genel giderler dâhil 214 TL gideri oluyor. Kasko branşında 2021 yılı ilk çeyreğinde 656 milyon TL teknik kâr elde edilirken bu dönem 599 milyon TL teknik zarar oluştu. Kaskoda net hasar prim oranı yüzde 126’ya yükseldi ve net bileşik rasyo yüzde 156 oldu. Bu zararın başlıca nedeni, sektörümüzün en önemli üretim kaynağı olan motor branişındaki maliyetlerin ciddi oranda artması. Yılın ilk çeyreği gösteriyor ki, gerçekleşen tazminat ödemeleri noktasında; enflasyon, döviz kurundaki dalgalanmalar, ilave olarak da asgari ücretteki artışa bağlı yedek parça ve işçilik maliyetlerinin artması ile parça tedarikinde yaşanan sorunlar gibi faktörler tazminat tutarlarında prim tutarlarıina göre daha fazla artış yaşanmasına neden oldu. Bununla birlikte, 2022 yılı boyunca çiplerde yaşanan tedarik sorununun devam etmesi beklenmekte olup, otomotiv ve dolaylı olarak sigorta sektörü olumsuz etkilenecektir. Tüm bunlara tezat olarak, şirketlerimizin yükümlülüklerini karşılamak üzere yatırıma yönlendirdikleri aktifleri için piyasada elde ettiği yatırım gelirleri yüzde 25-yüzde 30 bandında olup, oluşacak teknik zararların karşılanmasına yetmemektedir. Bir yandan maliyetlerin artışı diğer taraftan mali gelirdeki getiri yetersiziliği hayat dışı için ciddi bir bilanço yönetiminde zorluk yaratıyor. Aktif karlılığımız şu anda ortalama yüzde 0.5 seviyesine kadar geriledi. Bu çok düşük bir rakam. Yılın ilk çeyreği gösteriyor ki enflasyon, döviz kurundaki dalgalanmalar, asgari ücretteki artışa bağlı yedek parça ve işçilik maliyetlerinin yükselmesi gibi faktörlerden dolayı tazminat tutarlarında prim tutarlarına kıyasla daha fazla artış yaşanıyor.

“Bilançosu sağlam şirket arıyoruz”

Sorunu brokerler açısından değerlendiren Doğan Sigorta Brokerlik CEO'su Selcen Gür, şunları söyledi: "Ekonomideki en önemli unsurlardan birisi fiyat istikrarı veya değişim oranlarının stabil ve öngörülebilirliğidir. Maalesef dünyamız olağandışı dönemlerden geçerken Türkiye enflasyon oranlarında en yüksek 3-4 ülkeden birisi oldu ve bunun zararını tüm ülke olarak yaşıyoruz. Sigorta şirketlerimizin bugün itibariyle içerisinde bulunduğu zor koşullara broker tarafından bakacak olursak, bu gelişmeler sigorta şirketlerinin bilançolarının gelecek yıllardaki durumunu öngörmemizi zorlaştırıyor. Biz müşterilerimiz için en doğru poliçeyi seçmek üzerine bir misyon edinmiş durumdayız. Bu nedenle son dönemlerde özellikle bilançosu çok zarar görmemiş ve gerektiğinde sermaye artırımı yapabilecek şirketlere daha çok yönelmek durumundayız."

Teknik kârlılığın azalması sonrasında şirketlerin yangın, nakliyat, sorumluluk gibi oto dışı branşlarda risk kabul kriterlerini daha da zorlaştırdığını ifade eden Gür, "Zira sigorta şirketleri oto branşında yaşanılan zararları oto-dışı branşlarda telafi etmeye çalışmakta ve ister istemez bu branşlarda daha tutucu bir sigortacılık uygulama eğilimine girmektedirler. Bu da önümüzdeki dönemlerde bazı sigorta şirketlerinin bazı branşlardan çekilebileceği veya bu branşlara yüksek prim ve muafi yetler getirebileceğine dair bir gösterge olarak kabul edilebilir" dedi.